Cum să obții o dobândă mai bună la un credit ipotecar în 2024: Strategii și Sfaturi

În căutarea unei soluții financiare mai avantajoase în 2024 pentru un credit ipotecar, există mai multe strategii pe care le poți aplica pentru a obține o dobândă mai bună și, implicit, pentru a economisi sume semnificative de bani pe termen lung. În acest articol, vom explora două metode eficiente pentru a reduce dobânda la creditul tău ipotecar, pas cu pas.

Metoda 1: Schimbarea de la dobânda variabilă la dobânda fixă

Primul pas în obținerea unei dobânzi mai bune pentru creditul tău ipotecar este să analizezi posibilitatea de a trece de la o dobândă variabilă la una fixă. Acest lucru poate fi realizat prin refinanțarea creditului la o altă bancă care oferă condiții mai avantajoase.

De exemplu, în prezent, o dobândă variabilă poate fi în jur de 2,8% plus IRCC. Cu toate acestea, dobânda totală variabilă poate fi destul de ridicată, cum ar fi 8,77%, având în vedere IRCC-ul actual. Pe de altă parte, un credit cu dobândă fixă în primii 3 sau 5 ani poate avea o dobândă totală mult mai mică, în jur de 5,85%, iar apoi devine variabilă.

Diferența între aceste două tipuri de dobânzi poate fi semnificativă. Pentru un credit ipotecar pe 30 de ani în valoare de aproximativ 300.000 de lei, diferența poate însemna economii considerabile. Prin refinanțarea la o dobândă fixă și anticiparea plăților lunare, poți economisi o sumă semnificativă pe termen lung.

Metoda 2: Negocierea cu banca actuală

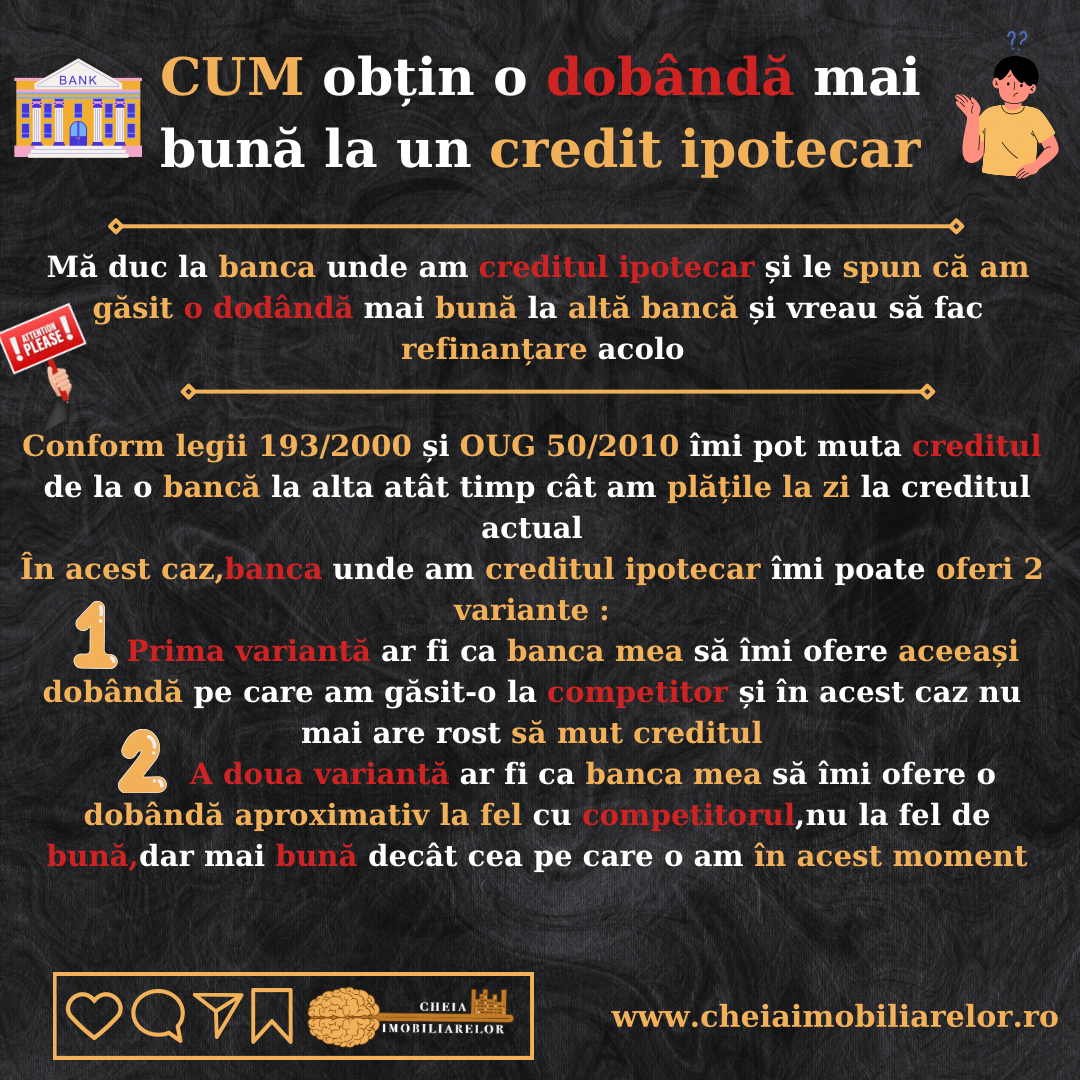

O altă opțiune este să negociezi cu banca ta actuală pentru a obține o dobândă mai bună. Poți aborda banca și să le spui că ai găsit o ofertă mai avantajoasă la o altă instituție financiară și ești interesat să faci o refinanțare.

Banca ta actuală ar putea să îți ofere o ofertă similară celei găsite la concurență sau chiar mai bună, pentru a-ți păstra afacerea. Este important să fii bine informat despre legile și reglementările referitoare la transferul creditului între bănci și să îți folosești aceste cunoștințe pentru a obține cea mai bună ofertă posibilă.

Concluzie

Indiferent de metoda pe care o alegi, este esențial să analizezi cu atenție opțiunile disponibile și să iei decizia care îți avantajează cel mai mult situația financiară. Reducerea dobânzii la un credit ipotecar poate fi o mișcare inteligentă care poate aduce economii semnificative pe termen lung. Asigură-te că ești bine informat și că negociezi cu încredere pentru a obține cea mai bună ofertă disponibilă pe piață.

Reține că informațiile furnizate în acest articol sunt în scop informativ și nu constituie sfaturi financiare.

Pentru a obține mai multe informații relevante, vă invităm să consultați sursele oficiale sau să ne contactați pentru o sesiune de consultanta.

Dacă informațiile din acest articol ți-au fost de folos, te rugăm să le distribui pentru a ajuta si alte persoane.

Pentru mai multe informații și conținut actualizat, te invităm să ne urmărești pe diverse platforme sociale și să te abonezi la newsletter-ul nostru!

📲 Ne gasesti pe ⬇️

➡️ Pentru consultanta 1:1: www.cheiaimobiliarelor.ro

➡️ TikTok: https://www.tiktok.com/@cheia.imobiliarelor?_t=8j42E3lqQoi&_r=1

➡️ Facebook: https://www.facebook.com/cheiaimobiliarelor

➡️ Instagram: https://instagram.com/cheiaimobiliarelor?igshid=NGVhN2U2NjQ0Yg==

➡️ YouTube: https://youtube.com/@CheiaImobiliarelorOficial?si=eou3WgYHDgTWGgK